田欣/文

确定了,今年退休人员基本养老金上调3%。

自2005年起至今,养老金实现了20连涨。但你知道吗?此次3%的涨幅,是历年来最低的。

其实去年就曾有专家预测,预计未来养老金上涨的幅度很难有大幅提高,因为养老金支付压力在持续增加。

给大家看看三个数据:

① 2023年新增退休人口约为2600万,出生人口902万;

② 越来越多年轻人不愿交社保,2023年一季度,上海社保参保人数减少10万人。

③全国多地上调了养老保险缴费基数,深圳市自今年开始将基本养老保险缴费基数下限从2360元上调至3523元,上调幅度高达49%。

这三个数据对应着我们社保养老金的基本盘,一个是领钱的群体,一个是交钱的群体,第三个是发钱的地方政府。这也在表明,社保养老金的压力可能比我们想象中要大得多。这也意味着,我们不能光靠社保养老金养老。

来找我们团队咨询养老年金的客户中,有不少是刚退休没多久的,大多是因为退休后的收入落差太大,不够用。

仔细想想,目前在领退休金的人都觉着不够花,人口老龄化趋势愈发严峻之下,未来的退休金替代率会更低。

要知道,我国养老金采用的是现收现付制,即没退休的人交钱,退休的人领钱。如果交钱的人少了,领取的人数又在大幅增加,长此以往,社保养老金很可能会出现收不抵支的情况,即"养老金缺口"。

超过2000万/年的退休人口,意味着我们还以超快速度、超大规模迈向重度老龄化。截至2023年末,中国65及以上人口数为21676万人,占总人口比例是15.4%,首次突破15%,是国际老龄化标准线(占比7%即为老龄化社会)的两倍。

老龄人口的迅速增加,将给社会养老体系带来巨大挑战。据七普数据,在2020年我国社会"养老负担"已经反超"养小负担",且养老负担越来越重。

参照人口老龄化严重的日本,已经将退休年龄延迟至70岁,不少日本老人,因为老后的退休金和存款不够花,80岁还在打工。不想到了七老八十还在继续上班,我们有必要未雨绸缪,给自己多准备一份老后收入。

国家在2015年就给了明示,鼓励发展个人储蓄性养老保险和商业养老保险,建立起养老的第三支柱(个人养老金)。对国家来说,鼓励老百姓发展个人养老金,可以大大减轻社保养老金的负担。

而对个人来说,在社保以外,尽早给自己准备一份养老年金。在老来之际,除了有社保给养老打底之外,还有一份额外的被动收入来源。

养老年金,相当于年轻时的自己给老来的自己种了一颗"摇钱树"。

我筛选了市面上的养老年金产品,今天给大家推荐一款,领取金额较高,活多久领多久,能保证终身现金流。

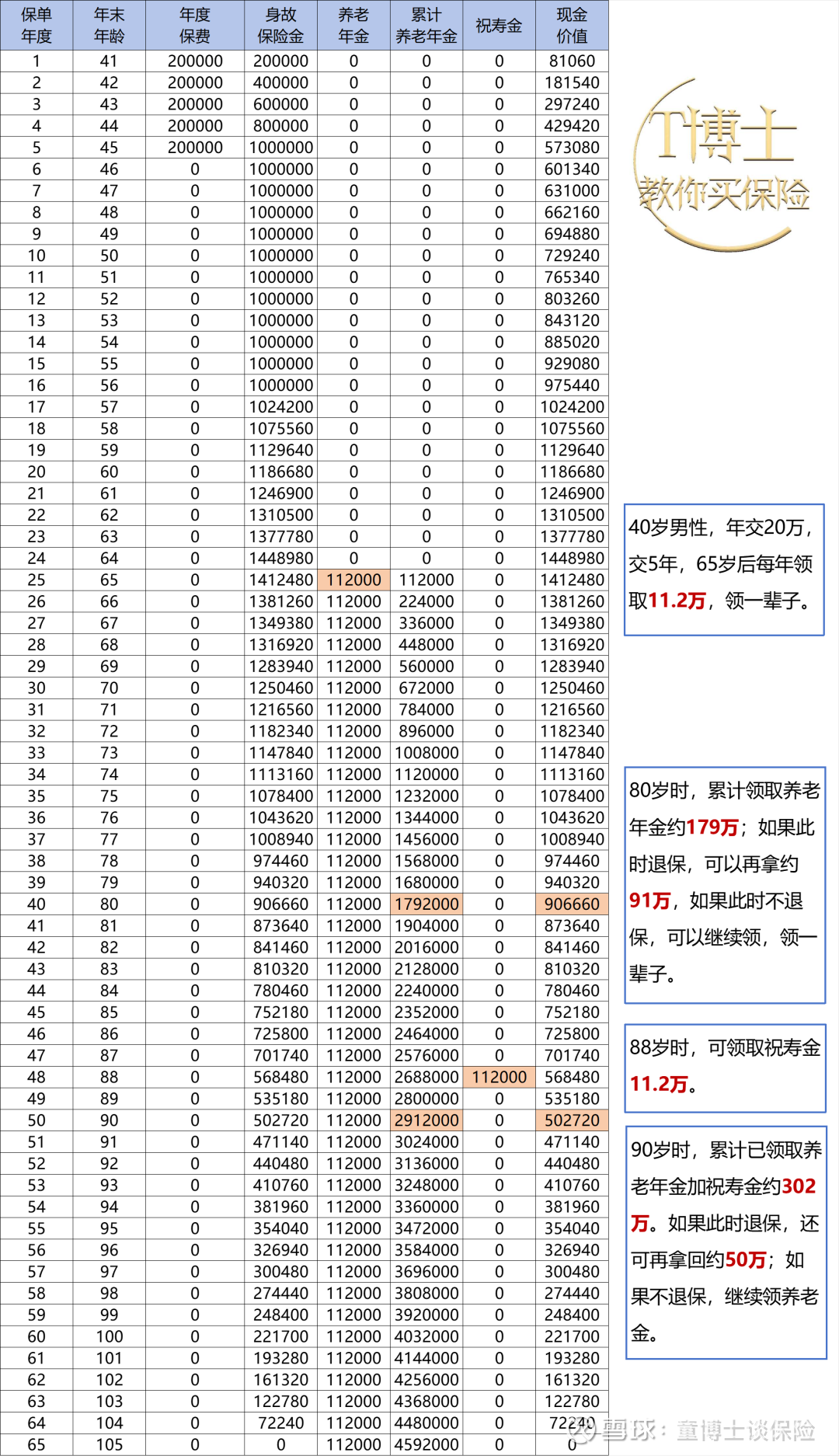

以40岁男性为例,年交20万,分5年交,总保费100万 。从65岁后每年领约11.2万,活多久,领多久。

90岁时,累计已领取养老年金加祝寿金约302万 。如果此时退保,还可再拿回约50万;如果不退保,继续领养老金。

作为市面上唯一一款与生命长度挂钩的现金流工具,养老年金是只要活着,保险公司每月或每年往你银行卡打钱,打理省心,不用考验自己晚年的投资能力。

想要咨询养老年金的朋 友,请添加微信沟通,微信号:tbs626

T博士:本硕南京大学,博士中山大学,连续达成国际寿险百万圆桌顶尖会员(6倍MDRT标准,业内不足十万分之三),著有《买对保险:写给忙碌者的保险入门书》(清华大学出版社出版)。团队秉持中立、客观、诚信,追求专业精进。我们不代表任何一家保险公司,我们只忠诚于客户利益和职业操守。

如果你喜欢我们的文章, 不想错过我们的推送, 记得点个"在看 "或者设置星标 ☆ , 防止失联噢~

相关阅读,点击链接可直接跳转

关于T博士

从博士到Top保险经纪人,我的经历和平台选择

名校博士生,为何转身卖保险?

一分钟带你了解T博士团队

规划和理念

当你挑保险时,你应该挑什么?

选择保险时,比性价比更重要的是这点!

你眼中的小保险公司,其实牛到让人亮瞎眼!

她家40多张保单,为何经济支柱还几乎是"裸奔"?

养老年金

连续25年平均收益8%,为啥她还会后悔没买养老年金?

只有这种独一无二的资产,才能让你晚年生活更好

回乡我看到两个老人不同的人生终局,才明白人性经不住考验

我给老爸买的这份保险,可以让他在街坊邻居前一直夸耀

增额寿

增额寿七大功能超乎想象,你意识到时,可能最好的产品已错过

财富传承的王炸组合

买增额寿划算,还是自己存钱理财划算?

重疾险

买啥重疾险啊?只要做到这两点,就可以每年节省大笔保费

重疾险是为了有钱看病的吗?大错特错了!

有了300元保300万的医疗险,还需要重疾险吗?

拆解主流重疾险的"套路"(干货)

买重疾险,要不要选择带身故保障的?

寿险

如何用73万总保费,换取1000万身价?

意外险

有车族,你的意外险会让你大呼"意外",你造吗?

买意外险,看这一篇就够了

资产保全

他用可以买一家企业的钱,买了一份保单

数千万资产化为乌有,只因给儿女的婚嫁金给错了!

怎样的保险,可以抗婚变?

医疗险

同一家保险公司的百万医疗险,知道内幕后,我为何选贵的?

明明是医保内的药,为啥医保报不了?从一则案例说起

买了200万理赔额度的保险,仅获赔500多元,究竟是谁的锅?

高端医疗险应该怎么选?这可能是全网最干的干货

决定高端医疗险好不好的,可能不是保险公司,而是它

健康告知

买保险时怎样健康告知,才最有利?

我把医保卡借父母用,凭啥就不能买保险了?

带病投保,熬过两年,保险公司就得赔?

理赔

保险公司只肯赔15万,我们怎么协助客户拿到30万?

保险公司明明可以拒赔,怎么帮客户顺利理赔?(两个真实案例)